Aprueban el Reglamento del Sistema de Notificación Electrónica de la Superintendencia Nacional de los Registros Públicos SINEC-SUNARP

- Título I – Disposiciones Generales

- Título II – De la Afiliación a la Casilla Electrónica en el SINEC-SUNARP

- Título III – Del Acto de Notificación en la Casilla Electrónica

- Título IV – De las Responsabilidades en la Administración y Uso del SINEC-SUNARP

- Título V – De la Cancelación de la Casilla Electrónica

- Personas naturales

- Personas Jurídicas

- Notarios

- Entidades de la Administración Pública

- Fallecimiento de la persona natural

- Cese de notario

- Extinción de la persona jurídica

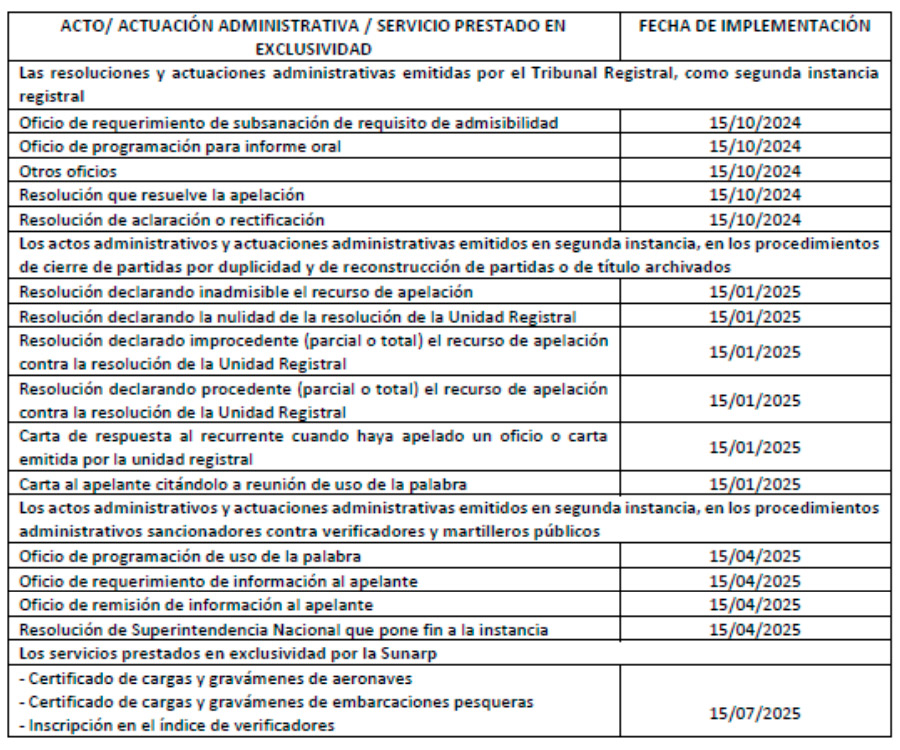

La Primera Disposición Transitoria Final del Reglamento establece que las casillas electrónicas generadas, antes de la entrada en vigencia del Reglamento mantendrán su habilitación; así como, las cuentasusuarios de acceso otorgadas. Por su parte, la Segunda Disposición Transitoria Final prevé que SUNARP irá incorporando progresivamente actos administrativos, actuaciones administrativas y servicios prestados en exclusividad por SUNARP que se notificarán a través del SINEC-SUNARP.

Cabe indicar que, de forma complementaria al Reglamento, SUNARP mediante Resolución N° 046-2024- SUNARP/SN de fecha 25 de marzo de 2024, ha aprobado el siguiente cronograma de implementación de actos administrativos, actuaciones administrativas y servicios prestados en exclusividad objeto de la notificación obligatoria a través del SINEC-SUNARP:

- Ingresar a SUNAT Operaciones en Línea con el Código de Usuario y la Clave SOL.

- Ubicar el formulario e ingresar la información correspondiente siguiendo las indicaciones.

- Los datos del Sistema de Emisión Electrónica se incorporarán de manera automática.

- En el caso que no hubiese sido emisor electrónico, deberá:

- Informar sobre sus recibos por honorarios y notas de crédito emitidas en formatos impresos.

- Informar sobre sus ingresos percibidos por las funciones de director de empresas, albacea, sindico, gestor de negocios, mandatario y actividades similares, incluyendo el desempeño de funciones de regidor municipal o consejero regional, por las cuales perciba dietas y se encuentre exceptuado de la obligación de emitir comprobantes de pago.

Finalmente, el Equipo Legal de Salazar & Zúñiga Abogados queda a su disposición para cualquier consulta o coordinación sobre este asunto. Para tales fines, por favor enviar un mensaje a: yuri.montesinos@sza.pe o paula.garcia@sza.pe.

Los invitamos a revisar ésta y otras novedades legales en Salazar & Zuñiga Abogados | LinkedIn

Saludos cordiales,

Equipo Legal